「制度が複雑でわかりにくい」や「資金拘束があるから使いにくい」など、敬遠されがちなiDeCoですが、他の制度にはない大きいメリットを5つ紹介していきます。

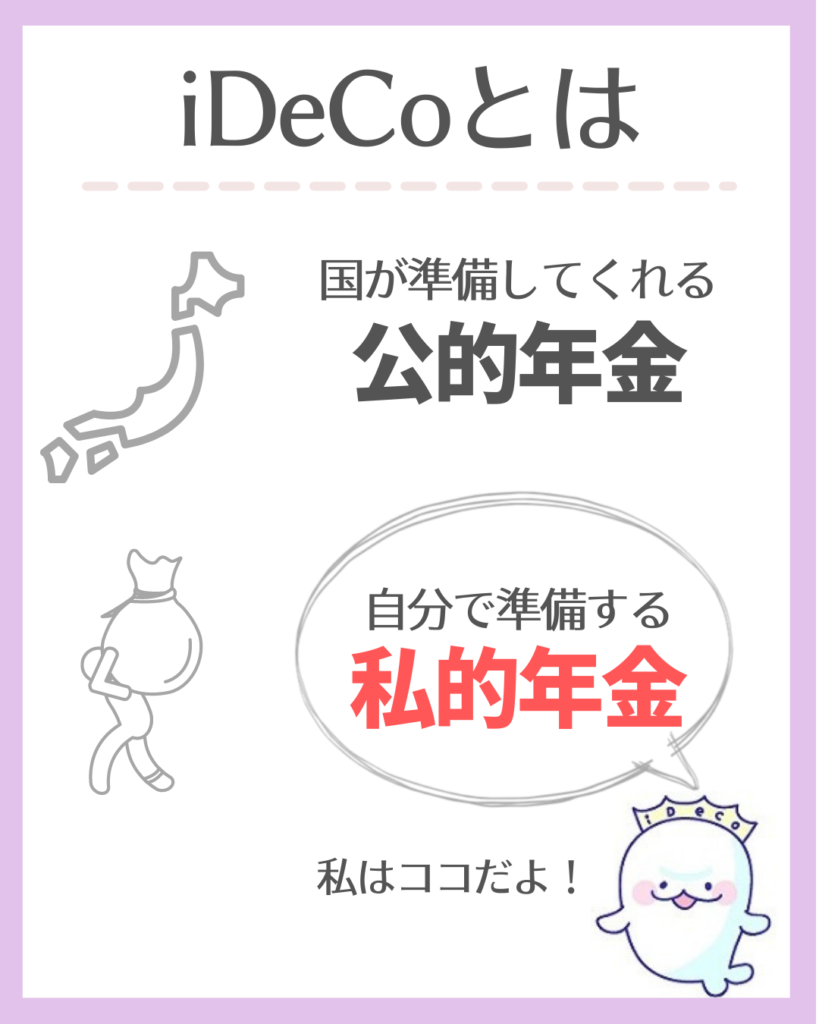

iDeCoってなに?

そもそもiDeCoってなんなのか…その疑問についてざっくり説明していきますね。

iDeCoは、私的年金の一つであり【自分で準備する年金】です!

国が準備する公的年金とは異なり、自分でお金を出し、自分で商品を選び、自分で運用して、老後生活のため自分で準備する年金のことをいいます。

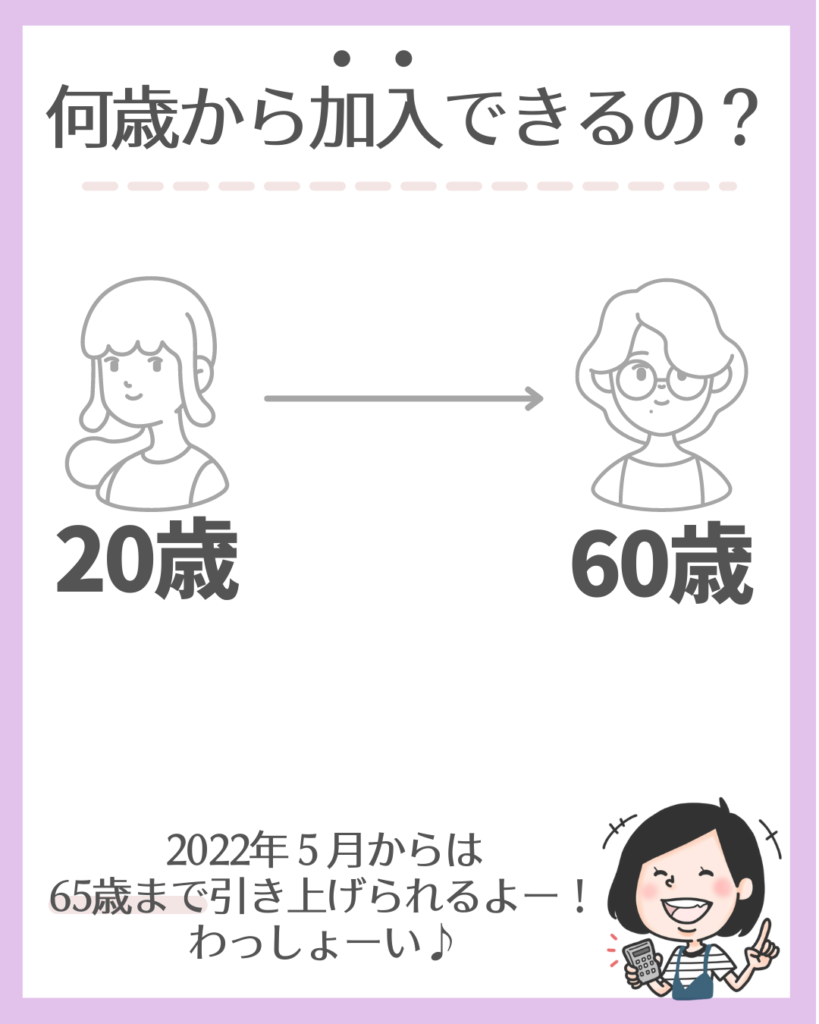

「国民年金の加入者」であり、「20~60歳の方(R4.5月からは65歳まで引き上げられる)」であれば、誰でもiDeCoへの加入が可能です。

もちろん、年金滞納者は加入できないので注意してくださいね!

自分で自分でお金を出して、運用していきますが、月¥5,000から始めることができます。拠出上限額は職業によって異なるので注意が必要です!

・第1号被保険者(フリーランス・自営業)は、拠出上限額¥68,000

・第2号被保険者(会社員・公務員)は、拠出上限額¥23,000

・第3号被保険者(専業主婦・夫)は、拠出上限額¥23,000

自分のお金を運用していくのですが、iDeCoには【定期預金】【保険】【投資信託】の商品があります。

この商品の中から、自分のお金を運用していくための商品を選ぶ必要があります。

それぞれの特徴は、コチラの記事に書いていますので、参考にしてもらえれば嬉しいです!

数ある投資信託の商品の中から、選ぶことに迷っている方は、コチラの記事を参考してもらえると嬉しいです。

では、iDeCoにどんな魅力があるのか…しっかり解説していきます。

iDeCoのメリット5選

iDeCoのメリットには、【掛金全額所得控除】・【運用益非課税】・【配分変更】・【スイッチング】・【資金拘束】があります!

一つ一つ深掘りしてお伝えしていきます。

掛金全額所得控除

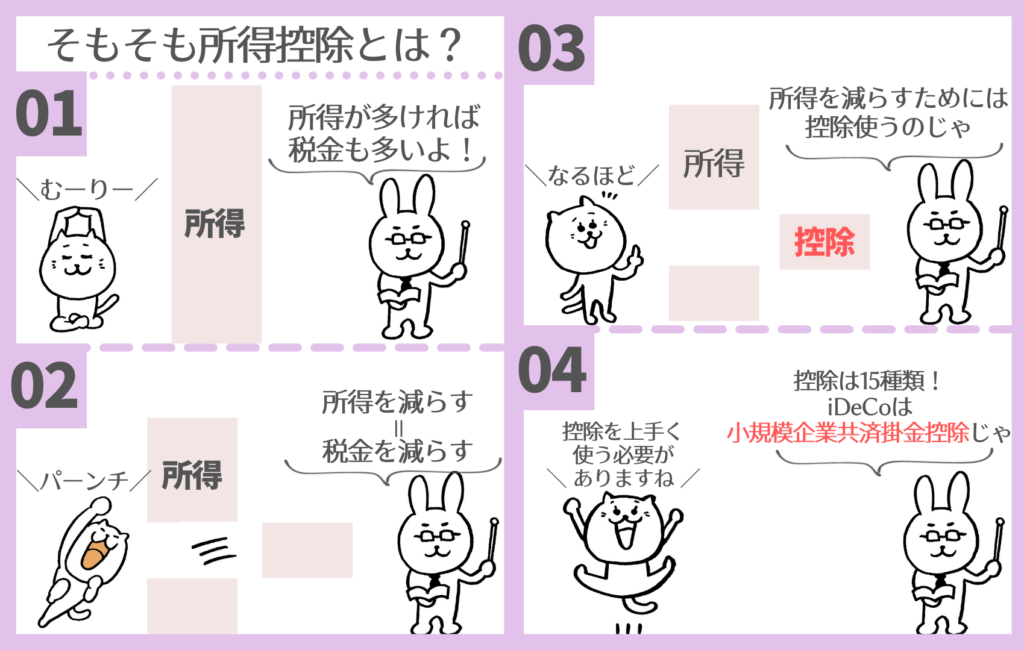

所得控除を説明するにあたり、避けて通れないのが【税金ってどうやって決まるの?】から遡る必要があります。

画像を使いながら、少しずつ解説していきます。

●税金(所得税)が決まるまでの流れ●

1⃣所得が決まる(税金が引かれる前)⇨

2⃣必要経費をひく(課税所得が決まる)⇨

3⃣所得控除を使う(課税所得を減らす)⇨

4⃣税額控除を使う(課税所得を減らす)⇨

5⃣課税所得に合った税率が決まる⇨

6⃣所得税が決まる

お仕事を頑張って【所得】が決まります。この所得の大きさによって、【税率】が決まり、【税金】が決まります。

【課税所得】を減らすことで、【税率】も小さくなり、【税金】の支払いも安く抑え、手取り額を増やすことができます。

iDeCoが「節税できる」と言われる所以は、この所得控除によって税金を抑えることが出来るからなんです!

【所得控除】は、15種類あります。

iDeCoは【小規模企業共済等掛金控除】という「所得控除」に分類されます。

よく耳にする所得控除の中で、「生命保険料控除」がありますね。

生命保険料控除は上限額が¥40,000と決まっています。

保険料を年間12万円支払っても、控除に使える金額は¥40,000までです。

しかし、iDeCoの「小規模企業共済等掛金控除」は、【掛金全てが控除に使える】というスーパー節税効果を発揮することができます!

例えば、会社員の方で、毎月¥23,000、年間¥276,000のお金を拠出したとすると、この金額全てを所得控除に使えるということになります。

社会保険扶養内パートの方であれば、iDeCoの節税効果で【所得税ゼロ!】も夢ではないです!

運用益非課税

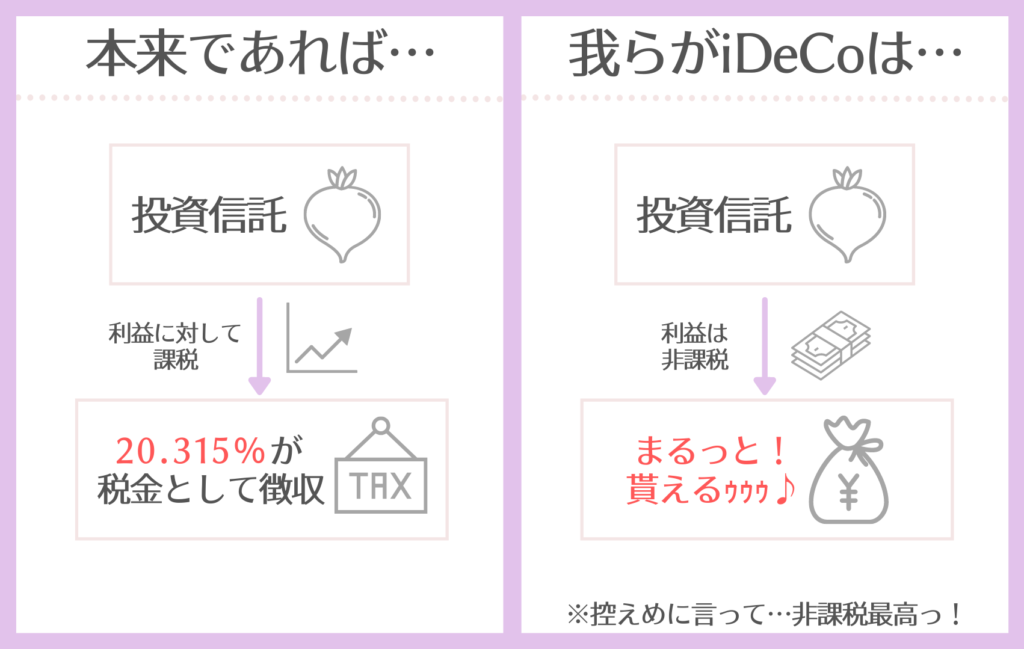

「運用益」というのは、投資信託を運用し、得られる利益のことを指します。

通常であれば、投資信託の利益には税金がかかり、20%分納める必要があります。

100万円の利益があれば、20万円は税金で徴収され、残りの80万円が自分のお金になります。

しかし、iDeCoで投資信託を運用し得た利益は、税金がかからず利益まるごと自分のお金となります。

これを【運用益非課税】といいます。

iDeCoは、長い時間をかけ自分のお金を運用していく制度になります。

投資信託を選び運用した場合、20年・30年・40年と長い時間が複利の効果を生み、老後運用していたお金を使う時、利益が大きくなることが予測されます。

その大きな利益に20%の税金がかかってしまうと、徴収される税金も大きな金額なってしまいます。

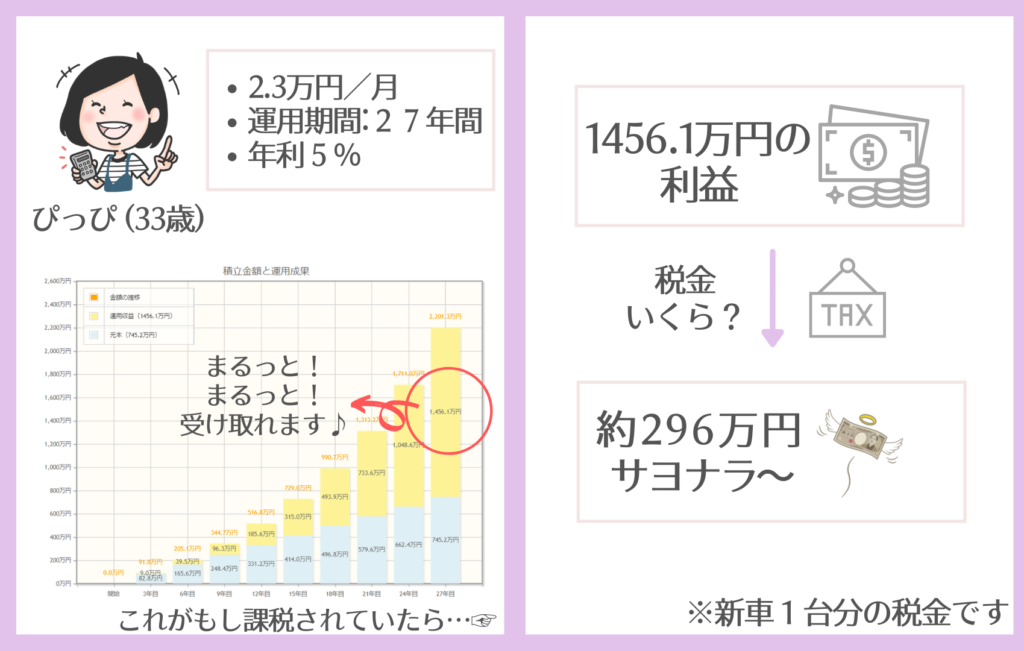

例を出して非課税のパワーを確認してみましょう!

・33歳

(60歳まで運用するため、運用期間27年間)

・毎月¥23,000

・年利5%で運用

最終利益は1456.1万円になることが予測されます。

この大きな利益に、課税されると…【296万円が税金】として徴収されてしまいます。

しかし、iDeCoであれば、税金はゼロ!であり、1456.1万円が丸っと自分のお金になります。

【課税】と【非課税】の違いは、天国と地獄ほど大きな差になるので、しっかり理解してもらえると嬉しいです♪

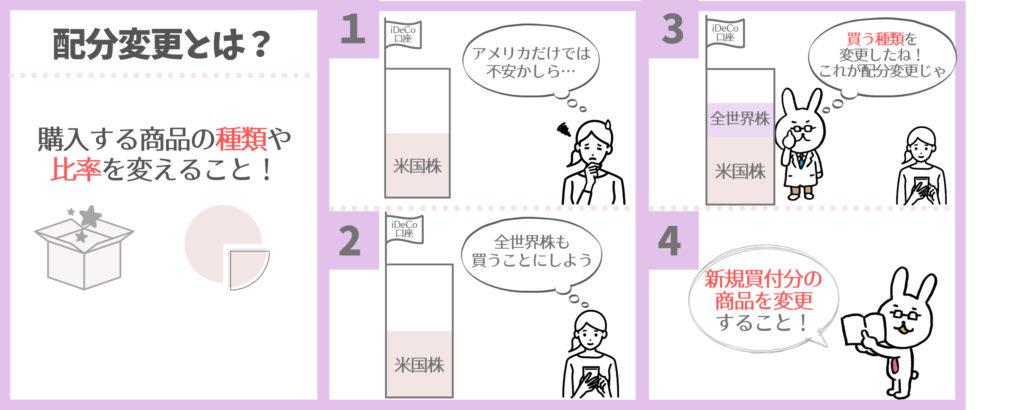

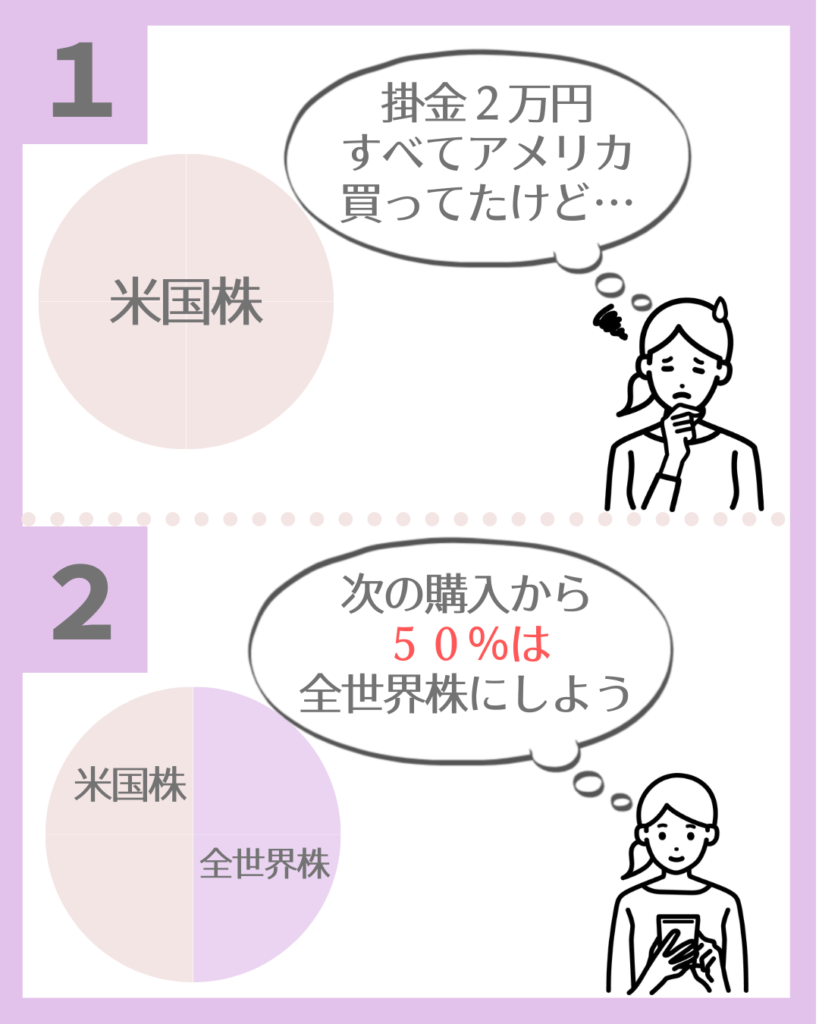

配分変更

新しく買い付ける商品の種類や商品割合を変えること。

例えば、「3月分まではアメリカ株だけ買い付けていたが、4月から他の商品も買い付けることにした」場合、それは【4月に配分変更をした】ということになります。

また、新しく購入する商品の割合を変更することも【配分変更】といいます!

今までは100%アメリカ株を買ってたけど

4月からは50%アメリカ、50%は全世界株にするわ

これも「4月に配分変更した」ということになります!

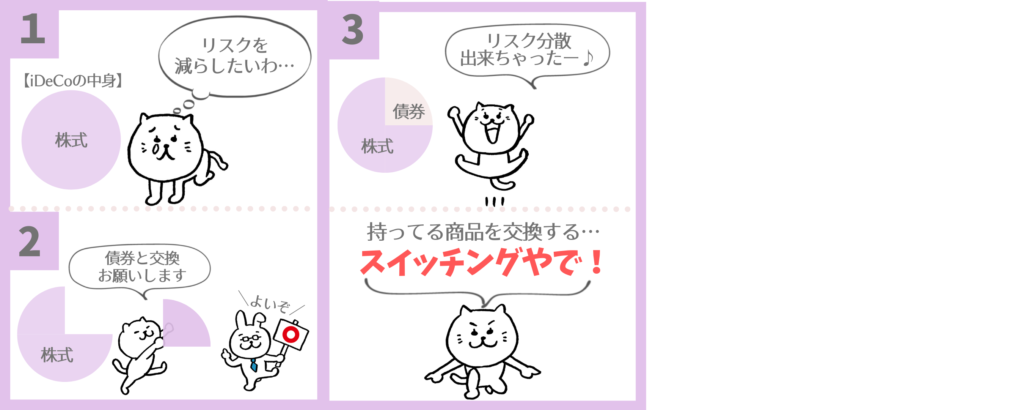

スイッチング

iDeCoには【スイッチング】という、ものスゴイ大きいメリットがあります。

私がiDeCoの虜になったキッカケも【スイッチング】を理解した瞬間でした!

今持っている商品を別の商品と交換すること。

例えば、今まで株式だけを買い付けており、iDeCo口座の中身は株式のみ。

年齢や考えに変化があり、株式の一部を売り、売却資金で債券を買うことにした。

これを「株式と債券をスイッチングした」ということになります。

「新しく買い付けるものを変更するのか」か「今持っているものを変更するのか」になります!

このポイントは、間違いやすいので注意しましょう♪

スイッチングが大活躍するのは、【老後が近づいてきたとき】になります。

30代・40代と働き盛りの時は、大きなリターンの見込める株式でガンガン運用する方も多いと思います。

でも、50代・60代と老後が見えてくる年齢になると、株式のみではリスクが高い運用になってしまいます。

そこでスイッチングを活用し、今まで積み立て購入してきた株式を債券や定期預金など、リスクの低い商品に変更することで、老後に使うお金を守ることができます。

スイッチングは、【自分のお金を働かす】ための手段にもなり、【自分のお金を守る】ための手段にもなります。

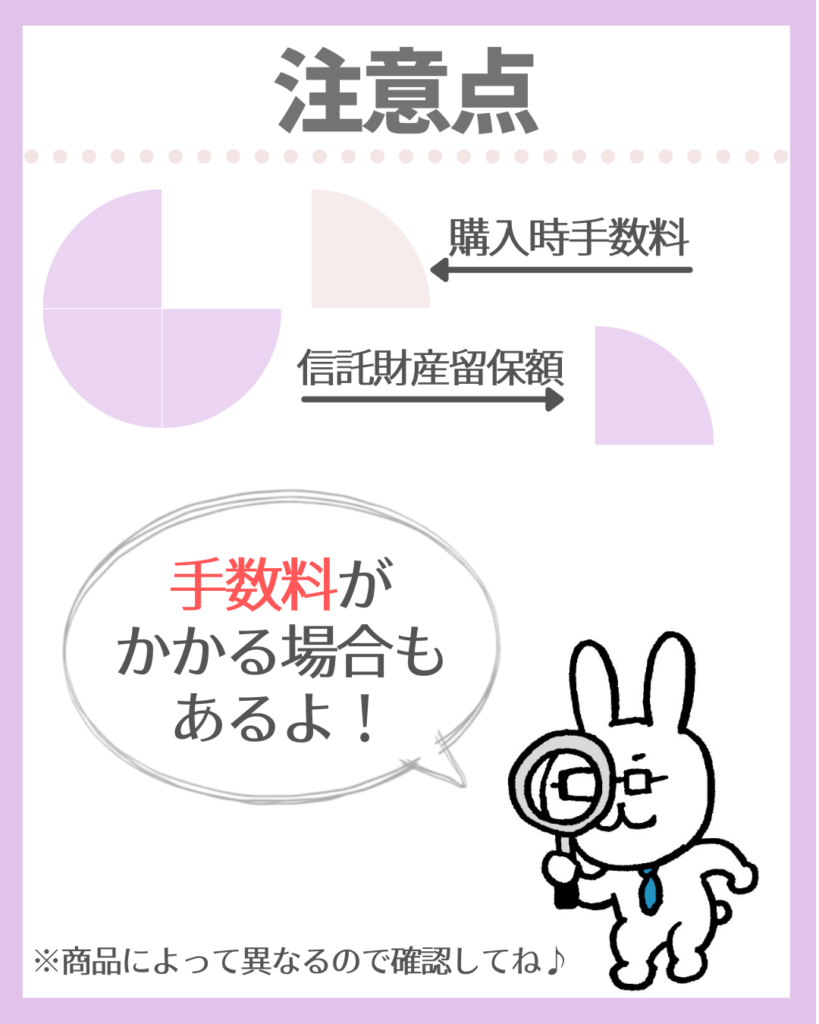

注意すべき点としては、商品によってはスイッチングするたびに【手数料がかかる】ことです。

商品によっては、信託財産留保額という【売却手数料】と【購入時手数料】がかかる場合があります。

ご自分が保有している商品の目論見書等で、手数料の確認をしてくださいね!

資金拘束

iDeCoには、【60歳になるまでお金を受け取ることができない】という、ダイヤモンドより鋼よりも強い【資金拘束】があります!

この資金拘束をメリットにあげることに、批判する方もいらっしゃるかと思います。

資金拘束をメリットとしてあげる理由をお伝えしていきますね。

このブログでは何度もお伝えしていますが、【iDeCoは年金】です。

年金は、【年齢を重ね、今までバリバリ働いていたけど、それが難しい年齢になってきたその時】に、助けてくれるお金です。

老後資金は、住宅購入費などと違いローンを組むことができません。自分で準備したお金だけが頼りになります。(公的年金も元はご自分で準備しているものになります)

大切な大切な老後資金を簡単に引き出せる方がおかしいと思いませんか?

教育費が少し足りないから

iDeCoから引き出しちゃおう

海外旅行に行きたいけど

お金が足りないから引き出しちゃおう

簡単に引き出すことが出来てしまえば、いざ必要になる老後に資金不足に陥るリスクがあります!

このリスクをどうしても回避すべく、iDeCoには【60歳になるまでお金を引き出すことができない】資金拘束があります。

つみたてNISAと違い

資金拘束がやっかいなのよね

このような話をよく耳にしますが、iDeCoになぜ資金拘束が必要なのか、iDeCoの根本的なことを理解して欲しいなと思います!

さいごに

iDeCoのメリット5つをお伝えしました!

制度としては、複雑だけど皆さんの老後を助けてくれる強い味方になってくれることは間違いなしです!

ご自分の老後を【今しっかり考えることが出来るか】、これが運命の分かれ道になってきます♪

老後はお金の心配をせず、楽しくのんびり生活するために、ご自分と向き合っていきたいですね。

コメント