こんにちは!

iDeCoをこよなく愛するファイナンシャルプランナーの【ぴっぴ】です(*^^*)

投資ブームが到来し、最近注目のiDeCo!

でも制度が複雑すぎて躊躇しているあなたに必見です(^^)

知識ゼロでも「あ~。iDeCoのこと理解できたわ!」まで行きつくこと間違いなし!

では!【iDeCoって一体なんなの?】に答えていきましょう♪

iDeCoってなに?

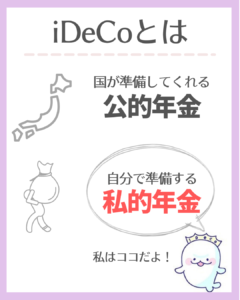

iDeCoは、一言でいうと【年金】です。

年金には、国が用意する【公的年金】と自分で用意する【私的年金】に分けることができます。

- 国民年金

- 厚生年金

- 共済年金

- 国民年金基金

- 個人年金保険

- 確定拠出年金 など

私的年金の仲間

私的年金の中に【確定拠出年金】が含まれています。

確定拠出年金には、【企業型確定拠出年金(企業型DC)】と【個人型確定拠出年金(iDeCo)】の二つがあります。

企業型DCとiDeCoの大きな違いは、【自分でお金を出すか出さないか】です。

企業型DCは「会社がお金を出す」、iDeCoは「自分でお金を出す」、ここは大きなポイントになるので覚えておいてください。

ではiDeCoを深堀りしていきましょう♪

iDeCoの5つの特徴

iDeCoには大きな特徴が5つあるでの、紹介していきますよ~♪

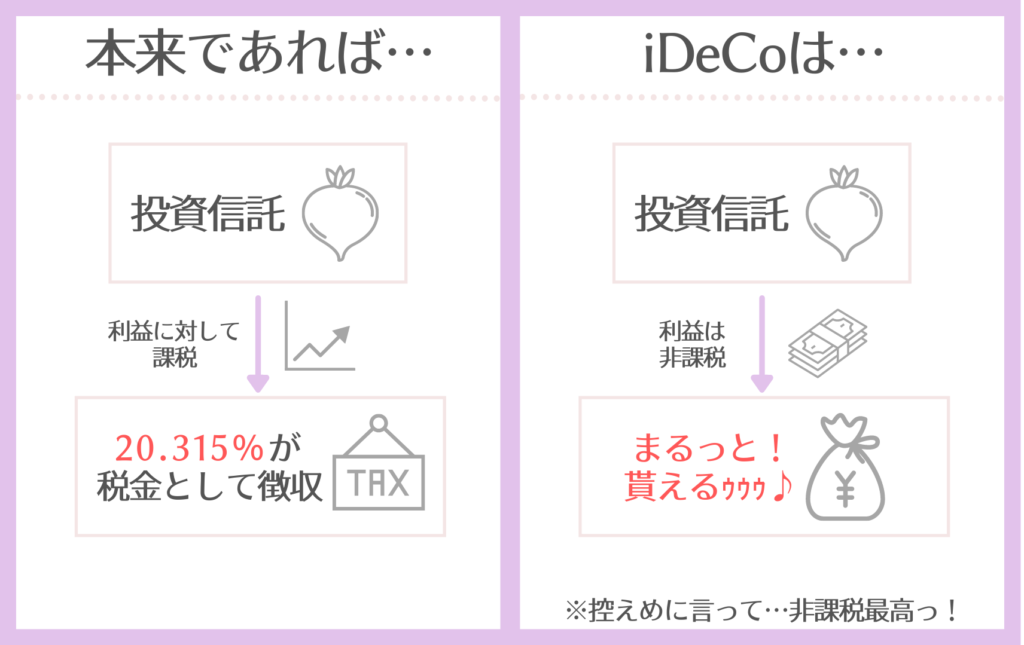

運用益非課税

iDeCoで投資信託を運用した場合、どれだけ増えようが売却時の税金はかかりません!

通常であれば、投資信託の利益には20%の税金がかかります。

100万円の利益が出た場合、20%は税金として徴収され残りの80万円が手元に残ることになります。

掛金全額所得控除

「iDeCoは節税できる!」と言われる理由に、この【所得控除】が関係しています。

節税の話をする前に【税金が決まる仕組み】を理解しておきましょう♪

年収が決まる(税金引かれる前)⇨

必要経費をひく(課税所得が決まる)⇨

所得控除を使う(課税所得をへらす)⇨

税額控除を使う(さらに課税所得をへらす)⇨

課税所得にあった税率が決まる⇨

所得税が決まる

税金を減らすためには、【課税所得】を減らし税金の税率を下げる必要があります。

課税所得を減らすためには、【所得控除】を使う必要があります。

所得控除には、配偶者扶養控除、医療費控除、社会保険料控除など15種類あります。

iDeCoは【小規模企業共済等掛金控除】という、所得控除に分類されます!

拠出した金額全てが、所得控除として使われるため、節税の破壊力はものすごく大きい!

会社員の方であれば、最大27万6千円、自営業の方であれば、最大81万6千円の控除を使うことができます!

60歳まで引き出すことが出来ない

iDeCoには【60歳まで引き出せない】という鋼の資金拘束があります。

iDeCo加入を躊躇される方の多くは、これが気になっているのではないでしょうか?

しかし、iDeCoは【年金】であるため、老後まで引き出せないのは当たり前のことです。

国が用意してくれる公的年金も資金拘束があります。

iDeCoも「私的年金」なので、資金拘束があります。

【年金には資金拘束がある】とうことを、しっかり受け入れてもらえると嬉しいなと思います♪

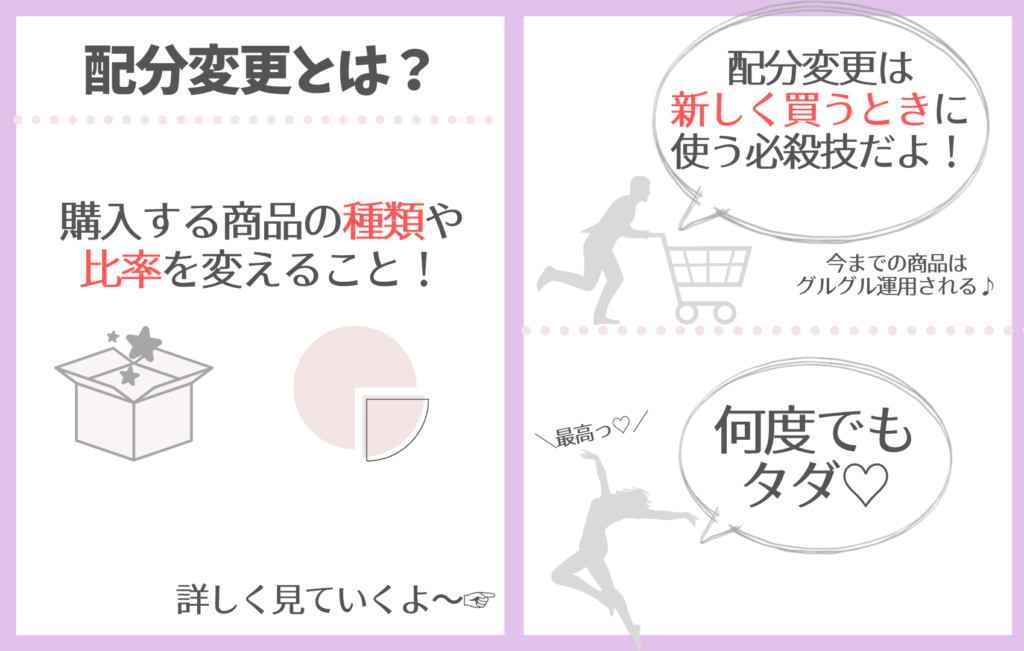

新しく買う商品を変更可能(配分変更)

配分変更は、今まで積み立て購入していた商品はそのまま保有し、新しく買い付ける商品を変更することをいいます。

例えば…30代、40代は【株式】の商品を積み立て購入していたが、老後に向けてリスクの低い【債券】の商品に変更することが出来ます!

配分変更には、手数料もかからないので、リスクコントロールも手軽に出来ちゃいます♪

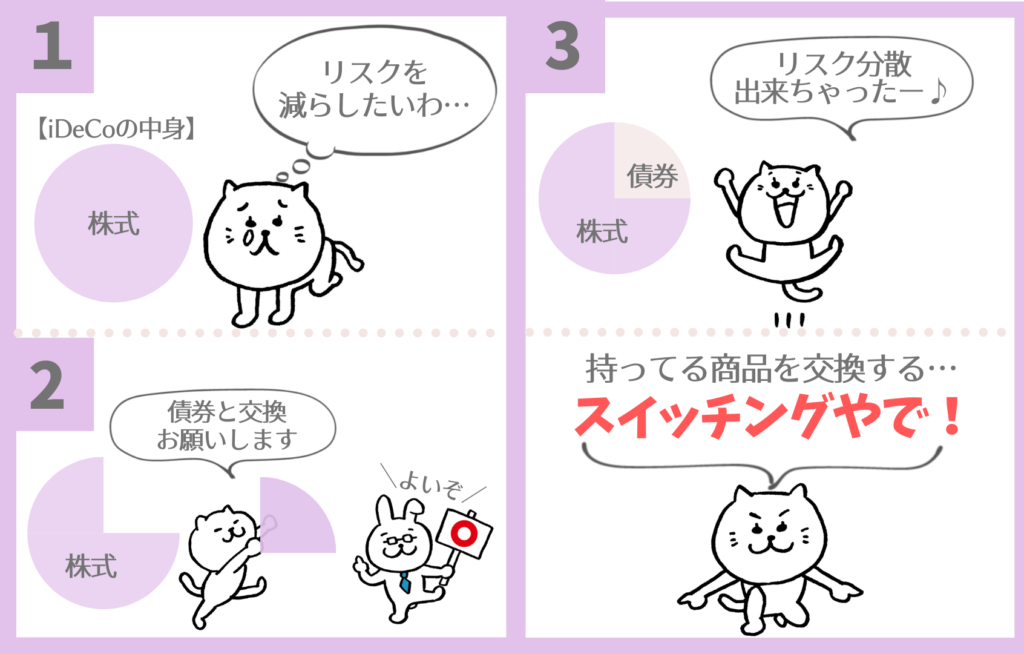

保有している商品を変更可能(スイッチング)

iDeCoの最大の特徴というべき【スイッチング】ですね!

【iDeCoは年金】だからこそ、このスイッチングを活かすことが出来ます!

スイッチングとは、現在保有している商品の中身を入れ替えることをいいます。

配分変更は、【新しく買い付ける商品を変更すること】でしたが

スイッチングは、【現在保有している商品を変更すること】です。

間違えやすい点なので、しっかり理解してもらいたいです!

スイッチングは、商品によっては手数料がかかる場合もあります。

信託財産留保額という手数料がかかるため、保有している商品がどうなのか目論見書等をチェックしていきましょう♪

iDeCo加入のあれこれ

加入条件

- 20歳~65歳以内

- 国民年金被保険者である

加入できない人

- 企業型DCに加入している場合は、iDeCoと併用できない場合がある(2022年10月からは併用可能)

- 企業型DCでマッチング拠出している場合は、iDeCoとの併用不可(2022年10月からはiDeCo併用かマッチング拠出利用か選択可能)

- 国民年金滞納者は加入できない

掛金について

毎月¥5,000から始めることができます!

掛金の上限額は、職業(年金区分)によって変わるので次にまとめてみました。

会社員(第二号被保険者)は、ちょっと複雑になるのでしっかりチェックしてくださいね♪

毎月上限¥68,000まで拠出可能!

※自営業の方は、公的年金が1年間で78万円(¥65,000/月)と決まっています。生活するには厳しい金額ですよね。自分でしっかり準備できるように拠出上限額が一番多くなっています。

※国民年金基金、付加年金の掛金と合算して計算します。

【企業型DCが無い場合】

毎月上限¥23,000まで拠出可能!

【企業型DCに加入している場合】

毎月上限¥20,000まで拠出可能!

【企業型DCと企業型DBに加入している場合】

毎月上限¥12,000まで拠出可能!

【企業型DBに加入している場合】

毎月上限¥12,000まで拠出可能!

【公務員の場合】

毎月上限¥12,000まで拠出可能!

※企業型DCの加入の有無や企業型DBへの加入の有無は、ご自身で会社へ確認してください。

毎月上限¥23,000まで拠出可能!

iDeCoの始め方

金融機関によって【取り扱っている商品】や【手数料】が変わるので、しっかりチェックしましょう!

オススメは、手数料も安く良い商品を取り扱っている【SBI証券】!

ネット証券であれば、すぐに資料請求できるので取り寄せてみましょう!

資料請求はタダ!損することは無いので心配無用♪

【名前】【住所】【年金番号】【口座番号】【毎月の掛金】【企業年金の有無】等を記載するだけなので簡単に終わります。

開設完了まで、2~3カ月かかるため気長に待ちましょう。

iDeCoの商品

iDeCoの商品は大きく3つに分けることが出来ます!

元本保証型(元本割れのリスクが無い)の【定期預金】と【保険】、元本変動型(元本割れのリスクがある)の【投資信託】があります。

それぞれの特徴を紹介していきます♪

- あらかじめ期限を決めて預金していく。

- 拠出したお金が減ることはない。(途中解約した場合は元本割れする可能性もある)

- お金が増えることもない

- 生命保険、損害保険などがある

- 取り扱い金融機関が少ない

- 拠出したお金が減ることは無い。(途中解約した場合は元本割れの可能性もある)

- お金が増えることもない

- 値動きのある商品なので、元本割れリスクがある

- 積み立てたお金をプロに投資、運用してもらう

- 運用結果しだいでは、拠出したお金を大きく増やすことも可能

- 商品数が圧倒的に多い

それぞれのメリット・デメリットありますが、30代・40代の方で60歳まで時間のある方は、多少のリスクを取って【投資信託】で運用することをオススメします♪

運用期間15年以上で元本割れリスクが低減できると言われているので、運用期間が長くなればなるほどリスクを減らすことができます。

ご自分の年齢と運用期間と相談しながら、しっかり商品を選んでいきたいですね♪

iDeCo受け取りのあれこれ

受給開始年齢

60歳~75歳までいつでも受給可能です!

受給する際の注意点

- 【退職所得控除】を使う場合は、「20年以上加入しているか、していないか」で控除額が大きく変わる。

- iDeCoに加入している期間が【10年間】必要になる!

※企業型DCに加入している場合は、企業型DCの加入期間も合算して計算します。

60歳時点で加入期間10年未満の方の場合、受け取れる年齢がズレていくので注意が必要です!

- 10 年以上 → 受け取り開始年齢60歳

- 8年以上10年未満 → 受け取り開始年齢61歳

- 6年以上8年未満 → 受け取り開始年齢62歳

- 4年以上6年未満 → 受け取り開始年齢63歳

- 2年以上4年未満 → 受け取り開始年齢64歳

- 1か月以上2年未満 → 受け取り開始年齢65歳

ぴっぴ

ぴっぴ55歳でiDeCoに加入した場合は

受給開始年齢は【63歳から】になるね!

受給方法

受給方法は3つ!

【一時金受け取り】、【年金方式で受け取り】、【一時金+年金の併用】を選ぶことできます。

- 一括でお金を受け取ることになる

- 「退職所得」で控除する

- 通算加入20年以上か、20年未満かで控除額が変わるので注意が必要

- 毎月決まった金額を受け取る

- 「雑所得」で控除する

二つを併用するこも可能です♪

まとめ

iDeCoは老後資金準備のピッタリな制度です。

60歳まで引き出せない資金拘束はあるものの、それ以上のメリットが大きい制度です。

しっかり活用して安心して老後生活を送りたいですね♪

資料請求はコチラから~(^^)/

無料だよ♪

コメント