こんにちは♪

iDeCoをこよなく愛するファイナンシャルプランナー【ぴっぴ】です(*^^*)

今回は、iDeCoの仲間である【企業型DC】について深堀してみましょう♪

企業型DCに加入しているけど

よくわからない

入社時に加入したような気がするけど…

覚えていない。

「企業型DCに加入しているけど分からない」

「加入していたことすら忘れていた」など

存在すら忘れ去られるのが企業型DCです(笑

忘れ去られる企業型DCですが、将来の老後資金・退職金になるので、放置することはオススメしません!

今回は、「企業型DCってなに?」「iDeCoとの違い」について説明していきましょう♪

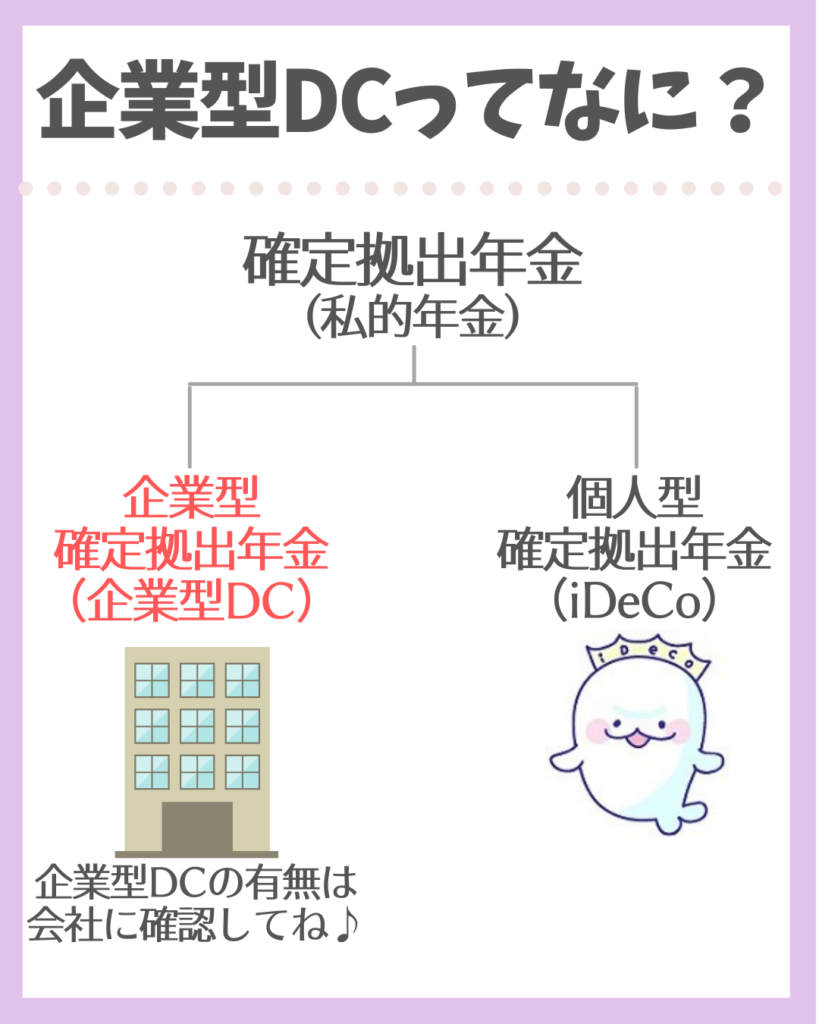

企業型DCってなに?

企業型DCは私的年金の仲間

企業型DCは【年金制度の一つ】になります!

年金には、国が用意してくれる【公的年金】と、自分で用意する【私的年金】に分けることができます。

私たちがよく耳にする年金は、公的年金制度かと思います。

私的年金とは、「国民年金基金」や「個人年金保険」「確定拠出年金」などがあります。

これらは、自分で加入することを決め、自分でお金の運用方法を決め、自分で受け取る時期を決めるなど、全て自己責任で準備する年金になっています。

- 国民年金

- 厚生年金

- 共済年金 など

- 国民年金基金

- 個人年金保険

- 確定拠出年金 など

確定拠出年金の一つ

私的年金である【確定拠出年金】は二つに分けることができます。

自分でお金を出して(拠出)、自分で運用方法を決める【個人型確定拠出年金(iDeCo)】と

会社がお金を出して(拠出)、自分で運用方法を決め【企業型確定拠出年金(企業型DC)】です!

iDeCoと企業型DCの大きな違いは【自分がお金を出すのか、会社がお金を出すのか】になります。

すべての企業が企業型DCを採用しているわけではないため、ご自身の会社が採用しているかは総務課や労務課など、担当部署に確認が必要になります。

企業型DCの特徴

iDeCoと同じ特徴

企業が支払った(拠出)お金を運用し、得た利益に税金はかかりません

企業が支払った(拠出)お金の金額分だけ、全て所得控除に使えるため節税効果があります

企業型DCは「年金」であるため、60歳まで引き出すことが出来ません

企業型DC専用のサイトから、「買い付けている商品の種類」や「商品買付の割合」を変更することができます

企業型DCの専用サイトから、今まで買い付けた商品を、別の商品へ変更することができます

特徴の詳しい説明は、コチラの記事を参考にしてください♪

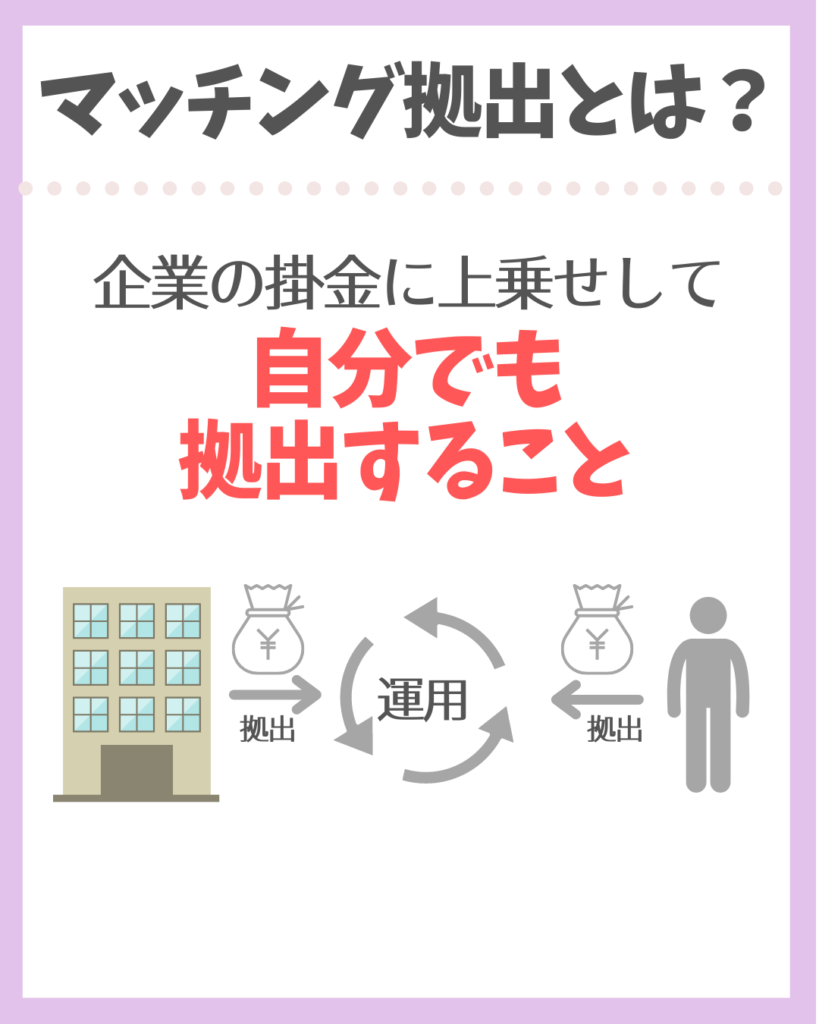

マッチング拠出

企業型DCの大きな特徴の一つとして【マッチング拠出】があります。

マッチング拠出とは、企業が支払うお金(事業主掛金)に上乗せして、自分でも拠出することです。

企業型DCを採用している企業の中でも、マッチング拠出の有無は企業によって異なります!

自分の加入している企業DCがマッチング拠出を採用しているかは、会社の総務課や労務課など担当部署への確認が必要になります。

マッチング拠出を採用している企業の場合、企業型DCとiDeCoの併用は認められません。

しかし、2022年10月からマッチング拠出を採用している企業でも、「マッチング拠出を利用するか、iDeCoを併用するか」個人で選択することができるようになります!(歓喜♪)

掛金はいくら?

【他の企業年金に加入している場合】

⇨上限¥27,500/月額

※他の企業年金とは、厚生年基金・確定給付企業年金(DB)など

【他の企業年金に未加入の場合】

⇨上限¥55,000/月額

転職したらどうしたらいい?

企業型DCを辞めた場合

企業型DCに加入していたけど

新しい勤務先には無いみたい。

企業型DCに加入していたが、転職した先は企業型DCが無い場合…

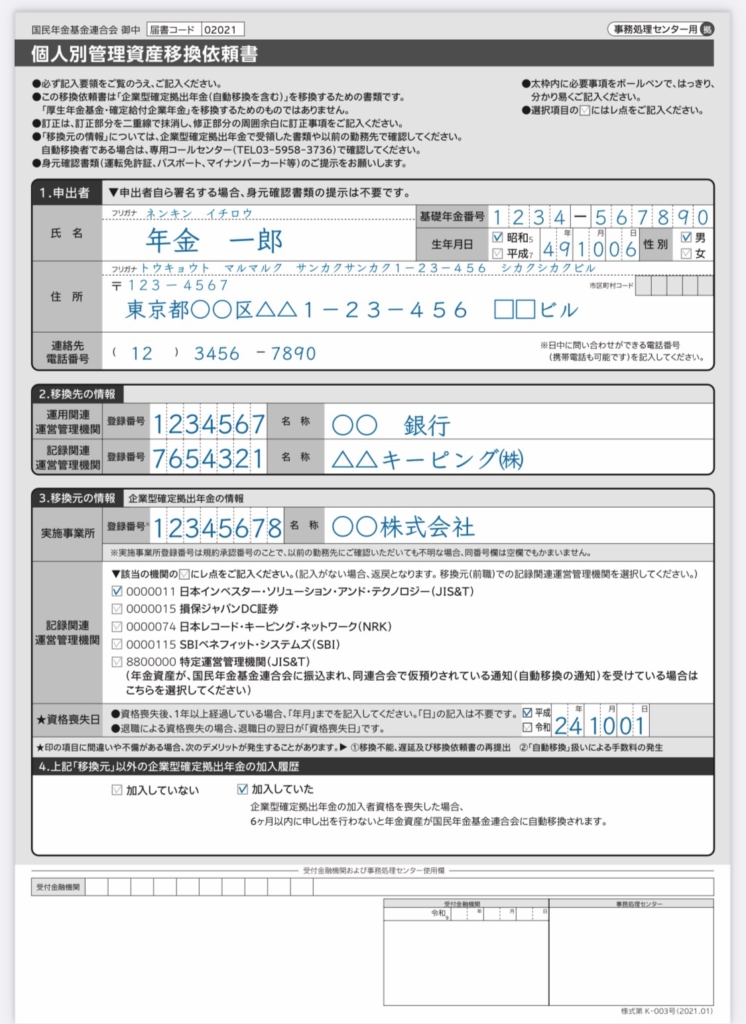

企業型DCにあるお金を引っ越しする必要があります!

お金の引っ越し先は、自分で金融機関を探し決める必要があります。

希望する金融機関から【個人別管理資産移換依頼書】を取り寄せ、手続きを進めてください!

企業型DCに新しく加入した場合

iDeCo未加入

企業型DCにもiDeCoにも

加入していなかったよ

新しい転職先で企業型DCを採用している場合は、喜んで加入しましょう♪

企業側が掛金を負担してくれるため、加入するメリットが大きいです(*^^*)

iDeCoに加入していた

iDeCoに加入していたけど

新しい勤務先に企業型DCがあるみたい

iDeCoに加入していたが、新しい転職先で企業型DCを採用している場合は、少し複雑になります!

ここでのポイントは【iDeCoと企業型DCの併用が可能か不可能か】になります。

これは、新しい勤務先に確認が必要になりますので、注意してください!

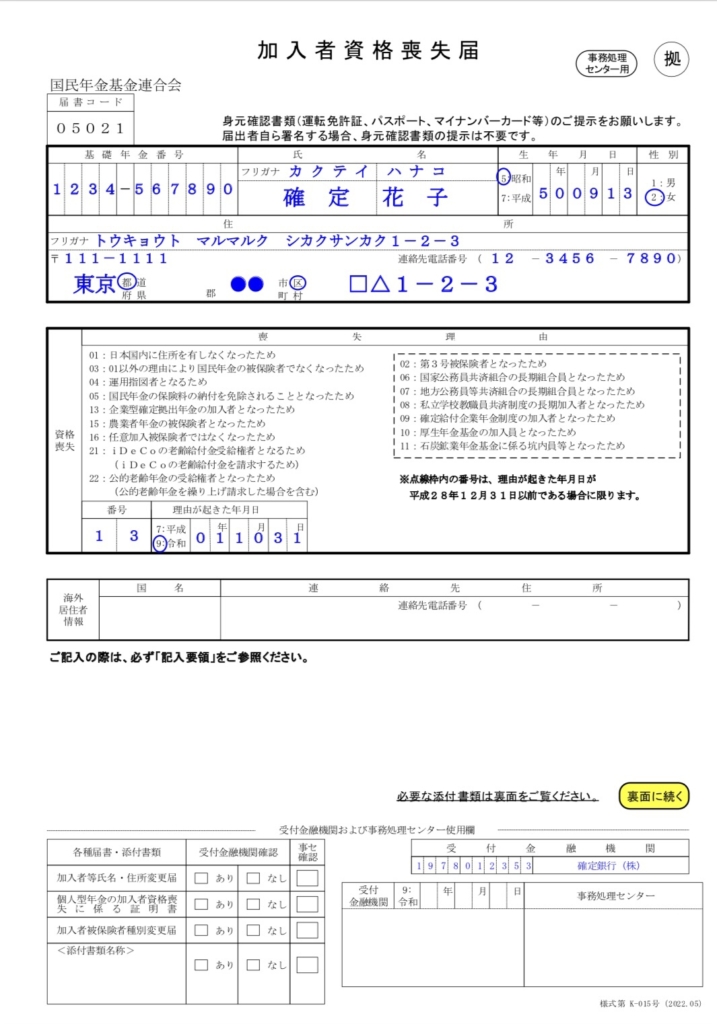

iDeCoとの併用が出来ない場合は、iDeCo加入資格を失うことになります。

そのため、iDeCo口座を開設している金融機関に【加入者資格喪失届】を提出する必要があります。

今まで運用していたiDeCo口座のお金は、企業型DCの口座へ移すことができます!

移す手続きは、新しい勤務先の担当部署へ確認してください♪

iDeCoはそのまま運用することができます。

新しい勤務先にある企業型DCとiDeCoを併用する場合は、掛金の上限額が変わる場合もあるため確認してください。

掛金の上限額の確認はコチラの記事を参考にしてください⇩

注意点(転職者要注意)

自動移換ってなに?

冒頭でもお話しましたが、企業型DCは忘れ去られることが多いです(笑

企業型DCに加入していたが、転職先に企業型DCが無い場合は、自分で新しい金融機関を探しお金を移す必要があるとお伝えしました。

もしも、お金を移すことを忘れてしまったらどうなると思いますか?(´;ω;`)

勝手に国民年金基金連合会に移されます!

これを【自動移換】といいます。

え!優しいじゃん♡

ありがとう♪

なんて思ってはダメですよ( ノД`)シクシク…

では、自動移換がなぜダメなのか説明していきましょう!

- 資産の運用がされない

- 手数料を取られる

- 通算加入期間に参入されない

1つずつ確認していきますよ♪

自動移換のダメポイント

資産の運用がされない

企業型DCから国民年金基金連合会へ自動移換された後のお金は、国民年金基金連合会が預かっているだけです!

運用されることもなく置かれている状態になるため、お金が増えることはありません。

手数料を取られる

先ほど、「お金が増えるわけではない」と言いましたが、自動移換を放置すると【資産は減ります】

なぜなら、お金を預かっている手間賃として、国民年金基金連合会へ手数料を支払う必要があるからです。

この手数料は、もちろん預かってもらっている資産から支払うため、どんどんお金は減っていくことになります。

預かっている間だけではありません!

勝手に自動移換される場合も自動移換を解除する場合にも、手数料は取られます!

・企業型DCから国民年金基金連合会へ自動移換された場合⇨¥4,348

・国民年金基金連合会が預かっている間⇨毎月¥52

・国民年金基金連合会からiDeCoへ移す場合⇨¥3,929

・国民年金基金連合会から新しい企業型DCへ移す場合⇨¥1,100

【自動移換を防ぐためには】

転職予定の方は、ご自分が現在企業型DCに加入の有無を確認してください!

もしも、加入している場合は、企業型DCにあるお金をiDeCoへ移す必要があります。

退職後から自動移換までのタイムリミットは【6か月】です!

iDeCo口座を開設する金融機関を早急に決めましょう。

【自動移換されてしまった場合】

「やべぇ!自動移換されているかも…」という方は、速やかにiDeCo口座を開設する必要があります!

iDeCo口座を開設した後は、国民年金基金連合会が自動的にお金を移してくれます♪

通算加入期間に参入されない

iDeCoや企業型DCは、加入~受け取りまで期間が【10年間】無ければ受け取る時期が遅れる場合があります。

例えば…企業型DCに3年加入、自動移換後40年経ち、60歳を迎えました。

いざ受け取りたいと思っても、加入期間が3年しかないため受け取ることができません!

また、受け取り時のメリットとして「退職所得控除」があります。

大幅な節税になる控除ですが、これも加入期間の長さで控除額に大きな差がでます。

自分のお金は自分で管理しないと、後々後悔しても手遅れになってしまいます。

しっかり把握しておきましょう(^^)

さいごに

企業型DCの説明をツラツラと書き、最後には自動移換の恐ろしさを語らせてもらいましたw

自分のお金も守れるのは自分だけです!

自分のお金がどこにあるのか、どのように運用されているのか、それが正しいのか、しっかり確認していきましょう(*^^*)

iDeCoや企業型DCの相談にも乗っています♪

お気軽にお声かけください(^^♪